Como estou procurando demonstrar nas últimas duas postagens, o episódio do leasing cambial traz importantes ensinamentos sobre as relações entre direito e economia.

A consolidação da jurisprudência do STJ em repartir os custos da desvalorização entre ambas as partes, está longe de ser explicada apenas por uma possível aversão do órgão em tomar partido em questão tão complexa. A mensagem explícita nas decisões do STJ é que, ao final, tanto devedores quanto credores pecaram na forma como os negócios foram fechados nessa estória.

De um lado, os bancos falharam (e continuam falhando, aliás) na sua política de alertar seus clientes sobre os riscos do negócio. Aliás, o movimento de defesa do consumidor deveria cada vez mais centrar seus esforços nesta questão. Cliente bem informado tem melhores condições de fazer suas escolhas e de se precaver contra imprevistos futuros. No caso do leasing, claramente os bancos não cumpriram seu papel de informar.

Do lado dos clientes, entendemos que a visão que o STJ agiu corretamente em imputar custos ao comportamento no mínimo passivo (e muitas vezes irresponsável) de tomar crédito sem avaliar os riscos envolvidos no negócio. Não dá mais para considerar como um dogma a tese de que o consumidor é sempre hipossuficiente, sendo sempre prejudicado por cláusulas abusivas, contratos de adesão, etc. Ao decidir firmar um contrato como o de crédito, que envolve geralmente prazos longos, o consumidor deve estar ciente dos riscos do negócio e ser responsabilizado por eventos que possam vir a acontecer durante seu vínculo com o banco.

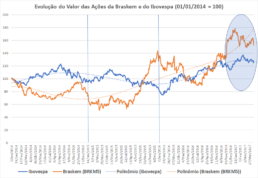

Outra lição trazida pela estória é como a incerteza jurídica prejudica o ambiente de negócios. Coletando os dados relativos às operações de leasing para pessoas físicas, verificamos que a insegurança gerada pelas discussões judiciais relativas à desvalorização cambial está estreitamente relacionada com o desempenho desse tipo de operação no mercado de crédito.

Embora o Banco Central só disponibilize os dados a partir de junho de 2000 (pouco mais de um ano após a desvalorização) verificamos que o leasing foi perdendo aceleradamente sua importância no mercado. Sua participação no crédito total para pessoas físicas cai de quase 15% em junho de 2000 para menos de 2% em meados de 2003.

Não é coincidência o fato de que só depois de consolidada a questão no STJ (a decisão do RE nº 401.021-ES, que marca a virada da jurisprudência, é de dezembro de 2002) é que os negócios começam a se recuperar, até atingir, em 2009, os níveis de antes da desvalorização cambial. Vale ressaltar que o mercado levou dez anos para se recuperar das intempéries trazidas pelas discussões judiciais a respeito da desvalorização cambial.

O gráfico abaixo é uma demonstração clara de como a insegurança a respeito das soluções oferecidas pelo ordenamento jurídico a problemas contratuais tem o poder de afetar o desempenho do mercado e, assim, do próprio desenvolvimento econômico.